![K图 01810_0]](/uploads/allimg/240923/112323Dc-0.jpg)

随着小米汽车的入局,吉利、长安等传统车企新能源产品线的铺开,以“蔚小理”为代表的头部新势力格局正在发生明显变化。

近日,乘联会发布的数据显示,新势力车企新车份额11.8%,同比增长0.5个百分点,其中理想、蔚来、极氪等新势力车企都出现了环比销量上涨的情况。除了过去数个月内持续上演的问界、理想销冠之争外,小米以超过7000辆的交付量首次进入月交付排行榜,此外,极氪汽车以1.6万辆的月交付量创下新高,并超过蔚来、零跑等一众“老新势力”。

过去数年里,蔚来、小鹏、理想被认为是头部三家造车新势力车企,在加上能够稳定获得销量的零跑汽车、哪吒汽车,五家企业共同组成了新势力车企的第一梯队。2023年开始,格局开始发生变化:理想汽车异军突起,年销量超过30万辆,成为新势力第一梯队中独一档的存在;华为鸿蒙智行旗下的问界新M7在2023年底上市后一炮而红,问界品牌也借机在2024年第一季度成为了新势力销冠;4月开始,万众期待的小米汽车开始交付,首月交付量超过7000辆。

“今年市场的压力只会更大,一些销量规模迟迟无法突破的新能源车企可能会就此被淘汰,过去被认为是头部的企业,也完全有可能被后来者取代,变成腰部企业,甚至是被淘汰。”某新能源车企规划部管理层人士崔野向第一财经记者表示。

“新新势力”集中向上

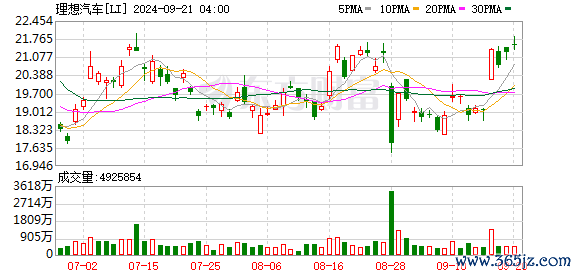

三个月之后,理想汽车终于再次拿回了新势力车企销冠的宝座。理想汽车4月交付约2.58万辆汽车,同比增长0.4%。理想汽车在4月初基本完成了组织架构的调整,基本确定了矩阵型组织2.0的架构和流程机制。随后,理想汽车进一步进行产品定价和门店销售策略的调整,并在4月22日发布了全新的价格体系,降价之后,理想汽车订单出现回暖。同时新车理想L6上市12天订单突破2万辆,该车预计将在5月为理想提供更大的销量助力。

虽然销冠拱手让人,但问界依旧保持了较为强势的销量表现。4月,问界品牌销量为2.51万辆,和理想汽车有着数百辆的差距。其中,问界M9当期交付近1.34万辆,创下中国汽车品牌在50万元以上市场的月销量新高,但问界新M7月销量较上月出现了较大的滑坡。北京车展期间,问界品牌发布了问界新M5车型,上市24小时累计大定为4031辆。不过,4月华为鸿蒙智行旗下的问界、智界品牌合计销量为2.96万辆,超过理想汽车。随着后期享界以及江淮华为合作品牌的落地,鸿蒙智行的月销量仍有着较大提升的可能性。

极氪4月交付量为1.61万辆,同比增长99%,环比增长24%,再次创下新高。今年以来,极氪保持了较为强势的增长势头,1~4月交付量同比增长111%。北京车展期间,极氪发布了“宝宝巴士”极氪MIX车型。5月上旬,极氪递交了美股招股书。

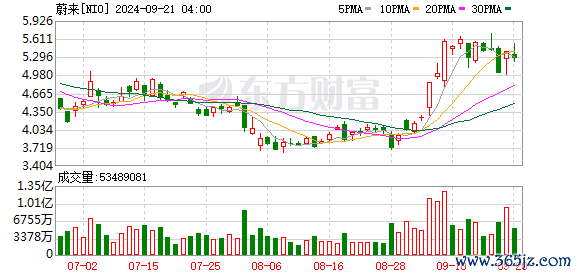

蔚来在4月同样迎来了反弹,4月,蔚来交付新车1.56万辆,同比增长134.6%,环比增长31.6%。截至目前,蔚来已累计交付新车49.53万辆。3月以来,蔚来频频出招提升销量:3月14日,蔚来汽车针对BaaS的租赁方案进行了优化,降低电池租赁价格,并推出租赁费用抵扣电池购买费用的方案;4月,蔚来先后推出了0首付购车、1万~2万元置换补贴等活动,在终端价格下降之后,蔚来销量出现回暖,不过目前为止,蔚来的销量仍旧在1万辆上下徘徊,并未摆脱“蔚一万”的称号。5月上旬,蔚来将披露第二品牌乐道的相关信息。

4月,零跑汽车交付超1.5万辆新车。2024年开始,零跑汽车快速拓展产品阵容。除了对T03、C11、C01等车型升级改款外,今年前4个月,零跑汽车已经接连推出C10和C16两款全新产品。零跑汽车董事长朱江明表示,明年,零跑将以10万元为中间点布局,推出A系列产品;未来,零跑还会以20万作为中间价位,推出D系列产品。此外,今年第三季度,零跑产品将完成海外认证工作,第四季度开始批量交付。

小鹏汽车方面,其4月交付新车9393辆,同比增长33%,环比增长4%。其中,小鹏X9交付1959辆,上市四月累计交付近1万辆。今年1月~4月,小鹏汽车累计交付新车共3.12万辆,同比增长23%。从今年前4月的情况来看,小鹏汽车的交付量有一定掉队的趋势,但北京车展上,小鹏汽车披露了部分第二品牌MONA的信息,在该品牌中,小鹏与滴滴签署的对赌协议,滴滴将利用自有渠道销售MONA车型,如果连续两年的最高年销量达到18万辆,滴滴最高可获得小鹏汽车5%的股权。

哪吒汽车4月交付量为9017辆,同比下滑18.6%,环比增长7.8%。哪吒汽车方面透露,4月22日上市的哪吒L的订单已突破1.5万辆。尽管360董事长周鸿祎持续帮助哪吒盈利,但2022年的新势力销冠哪吒汽车近一年来都没有复现高峰时期的表现,此外和蔚小理零相比,哪吒目前仍未实现IPO。

在哪吒交付量迟迟难以回暖和突破时,新进的小米汽车正呈现较快的追赶趋势。从4月3日首次交付起,小米汽车4月份已完成交付7058辆。截至4月30日24时,小米SU7锁单量超8.8万辆,雷军更是公开表示,今年小米汽车将冲击10万辆的年交付量。目前小米累计交付不到8000辆,在未来8个月内,小米需完成9.2万辆的交付才能达成目标,其月均交付量将超过1.15万辆,考虑到交付速度和小米汽车工厂产能爬坡,今年年底小米汽车进入新势力车企月销前三并非不可能。

小米、华为成为淘汰赛加速器

乘联会此前发布的数据显示,4月,狭义乘用车零售市场销量约为160.0万辆,同比下降1.5%,环比下降5.3%。其中,新能源汽车的零售量预计达到72.0万辆,与3月基本持平,但同比增长了37.1%,渗透率预计将达到45.0%。

乘联会认为,4月车市恢复缓慢。3月底车市并未出现明显的反弹,清明假期期间市场热度也不及常规周末,整体车市仍延续3月底的观望态势,终端需求释放受阻。各企业价格及优惠政策调整动作频繁,但实际效果较为有限,直至月中,4月终端人气仍未恢复至3月同期水平。

在市场整体并未出现大幅扩容的情况下,小米、华为等新玩家的入局,大幅抢占了市场存量,过去两年方才踉踉跄跄站稳脚跟且大部分处于巨额亏损的“老造车新势力”,迎来了又一波新的挑战。

蔚来李斌、理想李想这样过去的车圈顶流,如今已难和小米雷军、华为余承东在流量上相提并论。在刚刚结束的北京车展上,李斌、朱江明等造车新势力创始人不约而同提到,流量很重要,但最终还是需要看产品竞争力。

“做汽车的本质还是造好车,就是品质、质量、体系、全球化的标准,打造用户喜欢的车型,我认为这是第一位的。之后从营销的手段,要是老板能带流量是好事,如果都去硬拼,我觉得也没有这个必要。消费者买的是产品,是要体验我们的产品。小米不是每个人都能学得会的,我觉得要慎重,每个企业要做好自己的产品再做营销。”奇瑞股份有限公司副总经理李学用表示。

但另一方面,目前市场上产品同质化严重,同价位新能源汽车产品之间并未出现跨越式领先的产品,雷军在参观完北京车展后就直言,“对车企推出大量同质化车型感到绝望,这种做法不是在做产品,而是在靠蒙”。

在这种大环境下,流量和知名度一定程度上是影响产品销量的重要因素。

一家新能源车企的高管告诉记者,汽车销售就像漏斗,漏斗粗的一头代表着流量,这意味着会有多少用户能够关注到产品,这一头越粗,获客效率越高,获客数量越多;细的一头代表了渠道,渠道越强,成交的用户就越多,成交的效率就越高。

而和华为、小米相比,传统车企和“蔚小理”在流量争夺战中并不占据优势。在小米SU7席卷近两个月的汽车圈之后,多家传统车企高管开始和雷军、余承东频频互动,部分过去十数年隐居幕后的高管们开始走向台前,以直播带货、微博发声等多种方式,意图为企业增加更多流量。

上述高管认为,小米、华为给汽车圈带来很多新玩法港股配资杠杆,随着旗下产品的销量的持续走高、产品矩阵的扩大,小米、华为将成为车市淘汰赛的加速器。